أفضل كريدت كارد في الإمارات: دليل الاختيار الذكي

ليست أفضل بطاقة ائتمانية في الإمارات هي الأكثر شهرة، بل البطاقة التي تناسب راتبك ونمط إنفاقك ورسومها الفعلية.

بعض البطاقات تبدأ من حد أدنى للراتب قدره AED 5,000، بينما ترتفع بطاقات السفر المميزة إلى AED 20,000 وAED 30,000.

الرسوم السنوية قد تكون مجانية في عروض معينة، وقد تصل إلى AED 1,575 أو أكثر، لذلك المقارنة يجب أن تكون على “الصافي النهائي” لا على الوعود الإعلانية.

لماذا يبحث الناس عن أفضل كريدت كارد في الإمارات بالطريقة الخاطئة؟

الخلاصة المباشرة: أغلب الناس يبدأون من اسم البنك أو هدية الترحيب، بينما القرار الصحيح يبدأ من الراتب، ثم فئات الإنفاق، ثم الرسوم السنوية، ثم شروط الاستفادة الفعلية من المزايا. هذه الزاوية تمنعك من اختيار بطاقة تبدو ممتازة على الورق لكنها ضعيفة عملياً في حياتك اليومية.

في سوق الإمارات، ستجد بطاقات تعلن عن كاش باك مرتفع أو مزايا سفر قوية، لكن بعض هذه المزايا مشروط بإنفاق شهري محدد، أو برسوم سنوية مرتفعة، أو بفئات صرف محددة جداً.

لذلك لا تسأل: “ما أفضل بطاقة؟” بل اسأل: “ما أفضل بطاقة لي أنا؟”

كيف تختار أفضل كريدت كارد في الإمارات دون أن تقع في فخ التسويق؟

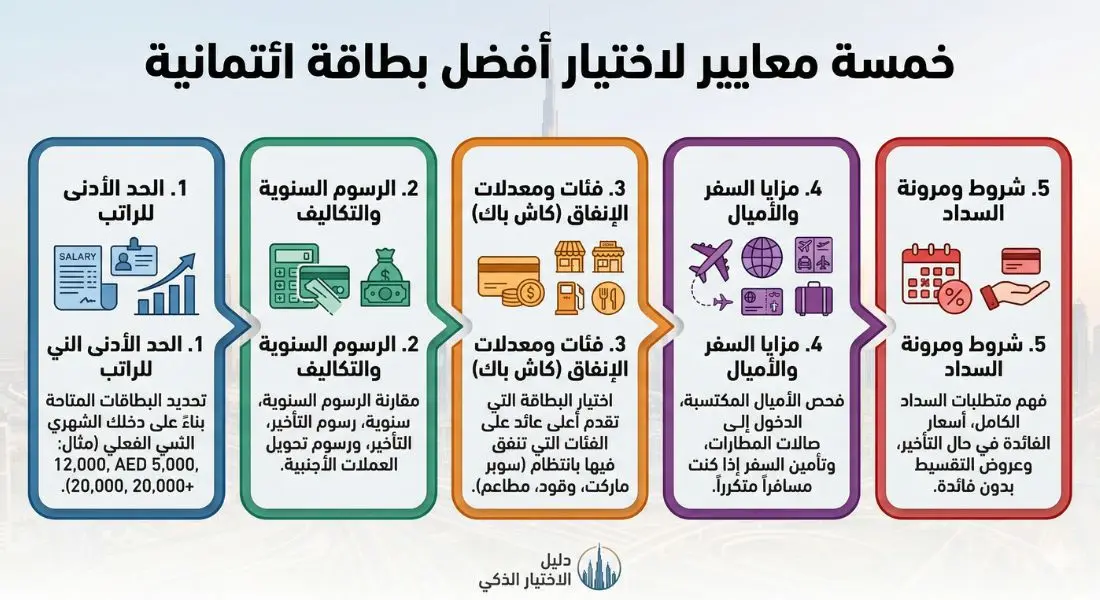

قبل أي طلب جديد، افحص هذه العناصر الخمسة لأنها أهم من اسم البطاقة نفسه:

- الحد الأدنى للراتب

- الرسوم السنوية

- فئات الإنفاق التي تكسب عليها فعلاً

- شروط الحد الأدنى للصرف الشهري

- قدرتك على سداد كامل الرصيد كل شهر

قاعدة عملية: قارن على أساس “العائد الصافي” بعد خصم الرسوم والشروط، وليس على أساس العناوين التسويقية.

فمثلاً بطاقة مثل ADCB 365 Cashback تتطلب راتباً أدناه AED 5,000، لكن الاستفادة المثلى من الكاش باك مرتبطة أيضاً بإنفاق AED 5,000 شهرياً، والرسوم السنوية تصبح AED 383.25 من السنة الثانية.

في المقابل، بطاقة مثل Emirates NBD Go4it Gold تعرض حداً أدنى للراتب AED 5,000 مع عرض No Annual Fees وقت البحث، ما يجعلها أقرب لفئة المستخدم الذي يريد دخولاً منخفضاً للسوق ورسوم امتلاك أخف.

الحد الأدنى للراتب للبطاقات الائتمانية في الإمارات

هذه النقطة حاسمة، لأنها تستبعد بطاقات كثيرة من البداية، ولا تتقدم بطلب قبل مراجعة الحد الأدنى للراتب للبطاقات الائتمانية في الإمارات 2026.

1) بطاقات تبدأ من AED 5,000

بعض البطاقات الأساسية أو المتوسطة في الإمارات تقبل راتباً يبدأ من AED 5,000، مثل ADCB 365 Cashback وEmirates NBD Go4it Gold. هذه الفئة تناسب الموظف الذي يريد مزايا يومية دون دخول عالم البطاقات المميزة مرتفعة الرسوم.

2) بطاقات متوسطة عند AED 12,000

هناك بطاقات ترتفع فيها الأهلية إلى AED 12,000 مثل Emirates NBD Go4it Platinum، وغالباً ما تقدم مستوى مزايا أعلى من الفئة الأساسية، لكن يجب حساب ما إذا كانت هذه الزيادة في المزايا تناسب مصروفك الفعلي.

3) بطاقات السفر والفئات العليا عند AED 20,000 وAED 30,000

بطاقات السفر المميزة ليست مناسبة للجميع. بطاقة ADCB Traveller تتطلب AED 20,000 كحد أدنى للراتب، بينما Emirates NBD Skywards Infinite تتطلب AED 30,000، مع رسوم أعلى ومزايا سفر أكبر.

ولمعرفة التفاصيل الدقيقة، يمكنك الاطلاع على مقالنا المخصص للمقارنة: أفضل بطاقة ائتمانية في الإمارات 2026 حسب الراتب، حيث سنفصل بطاقات كل شريحة راتب وما الذي يستحق فعلاً منها.

أفضل بطاقة ائتمانية في الإمارات ليست واحدة للجميع

الخطأ الأكبر أن تقرأ توصية عامة وتتعامل معها كأنها مناسبة لكل الناس. الواقع أن أفضل بطاقة تختلف حسب هذه السيناريوهات:

- للمصاريف اليومية: ابحث عن كاش باك أو خصومات عملية.

- للسفر المتكرر: افحص قيمة الأميال وصالات المطارات والرسوم.

- لمن يريد أقل تكلفة: الأفضل عادة بطاقة برسوم منخفضة أو مجانية.

- لمن يتأخر في السداد: الأفضل ليس بطاقة مكافآت، بل تقليل الاعتماد على الائتمان أصلاً.

بعض البطاقات المميزة في الإمارات تفرض رسوماً سنوية AED 1,575، وأحياناً Joining Fee يتجاوز AED 2,625 أو حتى AED 3,148.95، وبالتالي إذا لم تستخدم السفر والمزايا المرتبطة بها بكثافة فستدفع أكثر مما تستفيد.

أفضل بطاقات الكاش باك في الإمارات: متى تكون فعلاً مربحة؟

بطاقة الكاش باك تكون ممتازة عندما يكون إنفاقك الشهري ثابتاً ومتركزاً في فئات واضحة مثل:

- السوبرماركت

- المطاعم

- الوقود

- الاتصالات

- الإنفاق اليومي داخل الإمارات

لكن يجب الانتباه: ليس كل “كاش باك” يعني عائداً صافياً جيداً. بطاقة ADCB 365 Cashback مثلاً تربط بعض الاستفادة بشرط إنفاق AED 5,000 شهرياً، كما أن الرسوم السنوية AED 383.25 من السنة الثانية يجب خصمها من العائد النهائي عند تقييم البطاقة.

لذلك، إذا كنت تنفق قليلاً أو بشكل غير منتظم، فقد تكون بطاقة برسوم أقل أو مجانية أفضل لك من بطاقة تبدو أعلى عائداً نظرياً. وقد خصصنا دليلاً مستقلاً لمناقشة أفضل بطاقات الكاش باك في الإمارات 2026: أيها أعلى عائداً؟

كذلك، هذا يفتح باباً مهماً لمقال منفصل عن بطاقات ائتمانية بدون رسوم سنوية الإمارات: 3 حقائق مهمة، لأن الرسوم قد تلتهم جزءاً كبيراً من مكافأة المستخدم منخفض أو متوسط الإنفاق.

أفضل بطاقات الأميال والسفر في الإمارات: متى تستحق الرسوم السنوية ومتى لا تستحقها؟

بطاقات الأميال ليست “أفضل” من الكاش باك تلقائياً. هي أفضل فقط عندما تكون تسافر فعلاً وتستخدم مزاياها كاملة.

مثلاً، ADCB Traveller يفرض رسوماً سنوية AED 1,575 ويتطلب AED 20,000 كحد أدنى للراتب، مع مزايا سفر وترحيب مرتبطة أيضاً بإنفاق AED 15,000 خلال أول 60 يوماً للحصول على بعض المزايا الترحيبية.

أما Emirates NBD Skywards Infinite فيتطلب AED 30,000 كحد أدنى للراتب، مع Joining fees AED 3,148.95 ورسوم سنوية AED 1,575. هذه ليست بطاقة لشخص يريد فقط “جمع أميال أحياناً”، بل لشخص يسافر كثيراً ويستفيد من مزايا السفر واللاونج والميلز بانتظام.

بالمثل، تظهر بطاقات مثل Etihad Guest Elevate عند AED 30,000 برسم انضمام AED 2,625 ورسوم سنوية AED 1,575 من السنة الثانية، ما يؤكد أن فئة السفر العليا تحتاج إنفاقاً وسفراً حقيقيين لتبرير تكلفتها.

هذا الجانب سنشرحه بالتفصيل في مقالنا القادم عن أفضل بطاقات الأميال في الإمارات 2026: هل تستحق؟

بطاقات بنك أبوظبي التجاري والبنوك الكبرى: كيف تقارن بشكل صحيح؟

عند مقارنة بطاقات بنك أبوظبي التجاري أو Emirates NBD أو غيرها، لا تقع في خطأ المقارنة باسم البنك فقط. قارن بهذه الطريقة:

- الراتب الأدنى: AED 5,000 / 12,000 / 20,000 / 30,000 — يحدد أهلية التقديم من الأساس.

- الرسوم السنوية: مجانية أو AED 383.25 أو AED 1,575 — تؤثر مباشرة على صافي الفائدة.

- الإنفاق المطلوب: مثل AED 5,000 شهرياً أو AED 15,000 ترحيبي — يحدد هل فعلاً ستحصل على الميزة.

- نوع العائد: كاش باك أو أميال أو خصومات — يجب أن يطابق أسلوب حياتك.

- المزايا الإضافية: لاونج، تأمين، عروض، أفلام — قيمة ثانوية وليست الأساس.

هذه هي الطريقة الصحيحة لأن بعض مزايا البطاقات لا تعمل بكامل قوتها إلا بعد تحقيق شروط صرف شهرية أو موسمية. مثال واضح: Emirates NBD ينص في بعض مزايا Visa benefits على شرط حد أدنى AED 5,000 إنفاقاً شهرياً للاستفادة من بعض المزايا، وإلا قد يتم تحميل العميل رسماً يعادل المنفعة المستخدمة.

الرسوم الخفية في البطاقات الائتمانية بالإمارات: ما الذي يجب أن تفحصه قبل الموافقة؟

هنا يقع أغلب المستخدمين في الخطأ. افحص دائماً:

- الرسوم السنوية

- رسوم التأخير

- رسوم السحب النقدي

- رسوم تحويل العملات

- المعاملات غير المؤهلة للمكافآت

- شرط الحد الأدنى للإنفاق الشهري

- Key Facts Statement

لماذا هذا مهم؟ لأن البطاقة التي تبدو “مربحة” قد تصبح ضعيفة جداً إذا لم تحقق الحد الأدنى للصرف، أو كانت مصروفاتك خارج الفئات التي تكافئ عليها البطاقة، أو كنت تسافر وتدفع رسوم تحويل عملات مرتفعة، أو كنت لا تسدد كامل الرصيد كل شهر.

بعض صفحات البطاقات الرسمية في الإمارات تعرض KFS وملفات الرسوم والاشتراطات بشكل مباشر، وهذا ليس تفصيلاً ثانوياً؛ بل هو المستند الذي يجب أن تقرأه قبل الموافقة، لا الإعلان المختصر فقط.

وقد خصصنا دليلاً مستقلاً لمناقشة رسوم البطاقات الائتمانية في الإمارات 2026: 5 رسوم خفية التي يجب أن تفحصها قبل الموافقة.

نصيحة الخبير: صافي الفائدة السنوية = المكافآت المتوقعة – الرسوم السنوية – أي تكاليف إضافية متوقعة بسبب نمط استخدامك.

كيف تختار بين بطاقة كاش باك وبطاقة أميال في الإمارات؟

اختر كاش باك إذا كنت:

- لا تسافر كثيراً

- تصرف أكثر على الاحتياجات اليومية

- تريد قيمة مباشرة وواضحة

- لا تريد التعقيد في احتساب الأميال

واختر بطاقة أميال إذا كنت:

- تسافر بانتظام

- تستفيد من الصالات والمزايا المرافقة

- تستطيع تبرير الرسوم السنوية

- تفهم قيمة برنامج المكافآت وليس مجرد عدد النقاط

بشكل عملي، الموظف الذي راتبه AED 5,000 إلى AED 12,000 وغالب إنفاقه داخل الدولة، يميل غالباً إلى بطاقات الكاش باك أو الرسوم المنخفضة. أما المستخدم الذي راتبه AED 20,000 أو AED 30,000 ويسافر كثيراً، فقد يجد معنى اقتصادياً حقيقياً في بطاقات السفر المميزة.

ولمعرفة التفاصيل الدقيقة، يمكنك قراءة دليلنا للمقارنة: بطاقة كاش باك أم أميال في الإمارات؟ 5 فروق حاسمة حسب أسلوب حياتك، وسنفصل لاحقاً سيناريوهات المقارنة بالأرقام.

قبل التقديم: ما الذي يرفع فرصة الموافقة على بطاقتك؟

في الإمارات، من الحكمة أن تراجع وضعك الائتماني قبل التقديم، لأن الدولة توفر خدمة التقرير الائتماني للأفراد لفهم مستوى الديون والالتزامات قبل طلب التسهيلات المالية. هذا مهم لأن كثرة الطلبات المرفوضة أو ارتفاع الالتزامات قد يضعف فرص الموافقة على البطاقة المناسبة.

كذلك، بعض البنوك تضع متطلبات إضافية لغير الموظفين أو أصحاب الأعمال، مثل متوسط رصيد أو مستندات إضافية. Emirates NBD يذكر مثلاً أن بعض الحالات لغير الموظفين قد تتطلب الاحتفاظ بمتوسط رصيد AED 50,000 خلال آخر 3 أشهر.

ولتفادي أي مفاجآت، راجع شروط البطاقة الائتمانية في الإمارات 2026: 3 أخطاء تمنع الموافقة، وتعرّف مسبقاً على أسباب رفض البطاقة الائتمانية في الإمارات: 5 أسباب شائعة لتزيد من فرصة الموافقة من المرة الأولى.

ماذا لو حدث نزاع أو مشكلة مع البطاقة؟

إذا واجهت مشكلة في الرسوم أو الاعتراضات أو الخدمة، فابدأ أولاً مع البنك أو الجهة المصدرة للبطاقة. وإذا لم تُحل المشكلة، يمكن في الإمارات رفع الشكوى عبر Sanadak، وهي جهة مستقلة لحل النزاعات المالية والتأمينية. منصة u.ae الرسمية تشير إلى أن الشكاوى ضد المؤسسات المالية يمكن رفعها عبر Sanadak.

كما توضح Sanadak أن المستهلكين والأعمال الصغيرة يمكنهم تقديم الشكوى، وأن الشكوى الأساسية مجانية، بينما رسوم الاستئناف AED 500 عند التصعيد إلى لجنة الاستئناف في الحالات المؤهلة.

وإذا لم تعد البطاقة تلبي احتياجاتك وأردت إنهاءها، ننصحك بالاطلاع على الإجراءات الصحيحة في مقال إلغاء البطاقة الائتمانية في الإمارات: المدة والرسوم لضمان إخلاء طرفك مالياً.

الخلاصة: ما أفضل كريدت كارد في الإمارات لك أنت؟

إذا أردت قراراً سريعاً، فالتصنيف العملي يكون هكذا:

- إن كان راتبك قريباً من AED 5,000: ابحث عن بطاقة برسوم خفيفة أو مجانية، وكاش باك واضح، وشروط إنفاق معقولة.

- إن كان إنفاقك يومياً ومحلياً: بطاقات الكاش باك غالباً أنسب من بطاقات الأميال.

- إن كنت تسافر كثيراً وراتبك مرتفع: بطاقات السفر قد تكون ممتازة، لكن فقط إذا كنت ستستفيد فعلاً من الرسوم التي قد تصل إلى AED 1,575 أو أكثر.

- إن كنت لا تسدد كامل الرصيد شهرياً: لا تجعل المكافآت تخدعك؛ تكلفة الائتمان قد تأكل أي فائدة ظاهرية.

لذلك، أفضل كريدت كارد في الإمارات ليست بطاقة واحدة موحدة، بل البطاقة التي تحقق لك أعلى منفعة صافية بعد خصم الرسوم والشروط والتكاليف الواقعية.

الأسئلة الشائعة:

ما الحد الأدنى للراتب للحصول على بطاقة ائتمانية في الإمارات؟

يبدأ عملياً من AED 5,000 في بعض البطاقات الأساسية، وقد يصل إلى AED 20,000 أو AED 30,000 في بطاقات السفر والفئات العليا.

هل بطاقات الكاش باك أفضل من بطاقات الأميال؟

ليست أفضل دائماً. الكاش باك أنسب للإنفاق اليومي المحلي، بينما الأميال تناسب من يسافر كثيراً ويستفيد فعلياً من مزايا السفر.

هل توجد بطاقات ائتمانية بدون رسوم سنوية في الإمارات؟

نعم، توجد بطاقات أو عروض برسوم سنوية مجانية، مثل بعض عروض Emirates NBD Go4it Gold وقت البحث. لكن يجب دائماً مراجعة العرض الحالي وملف الرسوم الرسمي.

ما أهم وثيقة يجب قراءتها قبل التقديم؟

Key Facts Statement، لأنها تحتوي على الرسوم والشروط الأساسية التي تحدد التكلفة الحقيقية واستخدام المزايا، وليس فقط العنوان الإعلاني للبطاقة.

ماذا أفعل إذا اختلفت مع البنك على رسوم البطاقة؟

ابدأ بتقديم شكوى للبنك أولاً، ثم يمكنك التصعيد عبر Sanadak إذا لم تُحل المشكلة وفق الشروط والإجراءات المعتمدة.