الاختيار بين التمويل العقاري والدفع كاش في دبي لا يتعلق بالسعر فقط، بل بكيفية إدارة السيولة والمخاطر والعائد المتوقع من الاستثمار.

قاعدة سريعة: التمويل يساعدك تدخل السوق بسيولة أقل وتستفيد من الرافعة المالية، بينما الكاش يقلل المخاطر لكنه يجمّد جزءًا كبيرًا من أموالك.

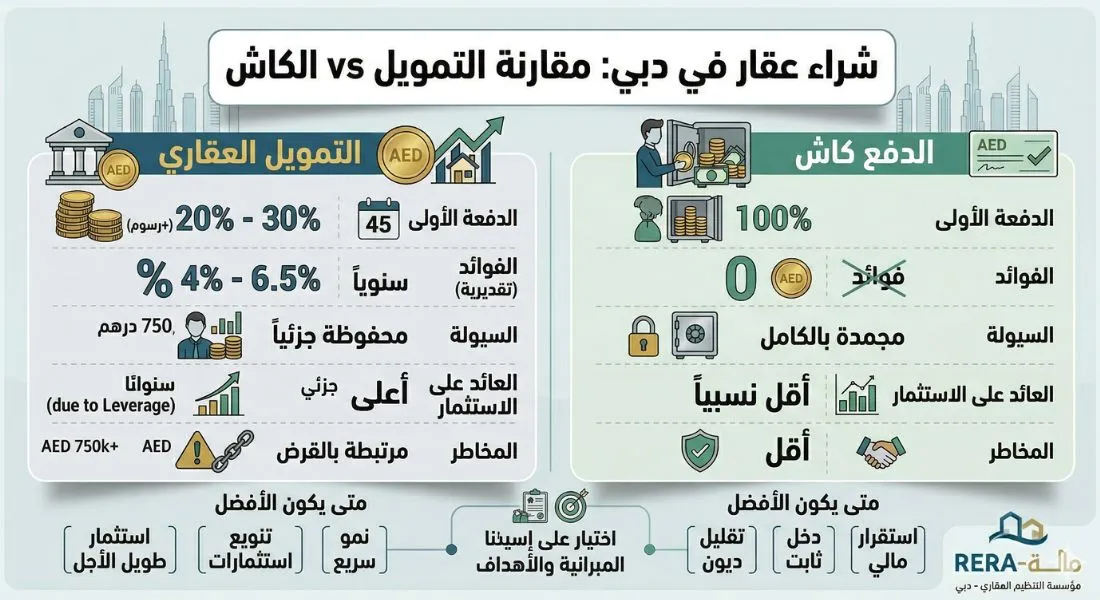

ملخص سريع بالأرقام

- التمويل العقاري في الإمارات قد يصل إلى 80% من قيمة العقار للمقيمين.

- الدفعة الأولى تبدأ من 20% (وقد ترتفع حسب قيمة العقار) إضافة إلى رسوم تقارب 7% – 8%.

- متوسط الفائدة يتراوح عادة بين 4% – 6.5% وفق نوع الفائدة وشروط البنك.

- الكاش يوفّر تكلفة الفوائد، لكنه قد يقلل مرونتك الاستثمارية بسبب تجميد السيولة.

هل شراء عقار بالتمويل في الإمارات خيار ذكي؟

شراء عقار بالتمويل هو الخيار الأكثر شيوعًا، خصوصًا للمقيمين، لأنه يسمح بدخول السوق برأس مال أقل مع الحفاظ على جزء من السيولة لاستخدامه في فرص أخرى.

نسبة التمويل العقاري في الإمارات

- المقيمون: حتى 80% من قيمة العقار.

- غير المقيمين: عادة 50% – 60% (يمكن للمستثمر الدولي معرفة المزيد عبر دليل شراء عقار في دبي للأجانب).

الحد الأقصى مرتبط بسياسات المصرف المركزي الإماراتي وسياسات كل بنك.

الحد الأدنى للدفعة الأولى والرسوم

- 20% للعقارات تحت 5 مليون درهم.

- قد ترتفع إلى 30% للعقارات الأعلى سعراً.

إضافة إلى الدفعة الأولى، هناك رسوم مثل رسوم دائرة الأراضي (4%) ورسوم أخرى قد تتراوح بين 2% – 4%، ما يعني أن السيولة المطلوبة فعليًا قد تصل إلى 25% – 30% من سعر العقار، ولمعرفة التفاصيل الدقيقة ننصحك بقراءة رسوم شراء العقار في الإمارات.

أسعار الفائدة (2025–2026)

تؤثر أسعار الفائدة بشكل مباشر على قرار الشراء، وهي أحد العوامل المذكورة في تحليلنا حول أفضل وقت لشراء عقار في الإمارات.

- ثابت: 4% – 5.5%.

- متغير: 5% – 6.5%.

- مدة التمويل: حتى 25 سنة.

شراء عقار كاش في الإمارات: المزايا والعيوب

المزايا

- لا توجد فوائد بنكية، ما قد يوفّر عشرات أو مئات الآلاف على المدى الطويل.

- قوة تفاوض أعلى وقد تحصل على خصومات تصل إلى 5% – 10%.

- ملكية مباشرة بدون التزامات شهرية.

العيوب

- تجميد سيولة كبيرة، وقد تفوّت فرص استثمار أخرى.

- عائد أقل نسبيًا مقارنة باستخدام الرافعة المالية.

- مخاطر تركيز الاستثمار في أصل واحد.

مقارنة مباشرة بين التمويل والكاش

| العنصر | التمويل العقاري | الدفع كاش |

|---|---|---|

| الدفعة الأولى | 20% – 30% | 100% |

| الفوائد | 4% – 6.5% سنوياً | 0 |

| السيولة | محفوظة جزئياً | مجمدة بالكامل |

| العائد على الاستثمار | أعلى (بسبب الرافعة) | أقل نسبياً |

| المخاطر | مرتبطة بالقرض | أقل |

متى يكون التمويل العقاري هو الخيار الأفضل؟

- إذا كنت مستثمرًا طويل الأجل: يمكنك رفع العائد باستخدام أموال البنك (Leverage).

- إذا كنت تريد تنويع استثماراتك: بدل شراء عقار واحد كاش، قد تتمكن من شراء 2–3 عقارات بالتمويل وتحقيق تدفقات نقدية متعددة.

- إذا كان العائد أعلى من الفائدة: مثلًا إذا كان عائد الإيجار 7% والفائدة 5%، فأنت تحقق فرق +2% سنويًا.

متى يكون الدفع كاش هو القرار الأذكى؟

- إذا كنت تبحث عن استقرار مالي: بدون ديون أو التزامات شهرية.

- إذا كانت الفائدة مرتفعة: عند وصولها إلى 6%+ قد تقل جدوى التمويل.

- إذا كان هدفك دخلًا ثابتًا: العائد الصافي قد يكون أعلى بدون خصم الفوائد.

التمويل = نمو أسرع عبر الرافعة المالية، والكاش = أمان أعلى وتقليل للالتزامات.

تكاليف شراء العقار في دبي التي يجب حسابها

هذه التكاليف تنطبق سواء اشتريت كاش أو عبر التمويل، وتجاهلها يعد من أخطاء شراء عقار في دبي الشائعة:

| التكلفة | النسبة/القيمة |

|---|---|

| رسوم دائرة الأراضي (DLD) | 4% |

| عمولة الوسيط | 2% |

| رسوم البنك (عند التمويل) | 1% تقريباً |

| التقييم العقاري | 2,500 – 3,500 درهم |

تنبيه مالي: لا تبنِ قرارك على الدفعة الأولى فقط. احسب أيضًا الرسوم المصاحبة حتى تعرف السيولة المطلوبة فعليًا قبل الشراء.

كيف تختار حسب ميزانيتك؟

- ميزانية 500,000 درهم: التمويل غالبًا أفضل للحفاظ على السيولة.

- ميزانية 1,000,000 درهم: خيار مختلط (دفعة أولى + تمويل)، أو كاش إذا كنت محافظًا.

- ميزانية 2,000,000+ درهم: الكاش يصبح منطقيًا إذا لم تكن بحاجة للسيولة وتبحث عن دخل ثابت (وهذا الرقم يؤهلك أيضاً للتقديم على الإقامة الذهبية).

للحصول على الصورة الكاملة لشراء العقارات وربط خيار التمويل بنوع العقار، راجع الدليل الأساسي: الدليل الشامل لشراء عقار في الإمارات، ويمكنك أيضاً الإطلاع على مقارنة شراء عقار جاهز أم أوف بلان لمعرفة أيهما أسهل في التمويل.

الخلاصة النهائية

اختيارك بين شراء عقار بالتمويل في الإمارات أو كاش يعتمد على مستوى السيولة، وتقبلك للمخاطر، وهدفك (استثمار أو سكن).

عندما يكون هدفك تعظيم العائد وتنويع الاستثمار، قد يكون التمويل مناسبًا. وعندما يكون هدفك تقليل المخاطر والالتزامات، قد يكون الدفع كاش خيارًا أكثر أمانًا.

الأسئلة الشائعة:

هل يمكن شراء عقار بدون دفعة أولى في الإمارات؟

نادراً جدًا، وغالبًا عبر عروض مطورين في مشاريع الأوف-بلان وليس عبر البنوك.

ما الحد الأدنى للراتب للحصول على تمويل عقاري؟

عادة يبدأ من 15,000 درهم شهريًا حسب سياسة كل بنك.

هل التمويل العقاري متاح لغير المقيمين؟

نعم، لكن بنسبة تمويل أقل (50% – 60%) وشروط أكثر صرامة.